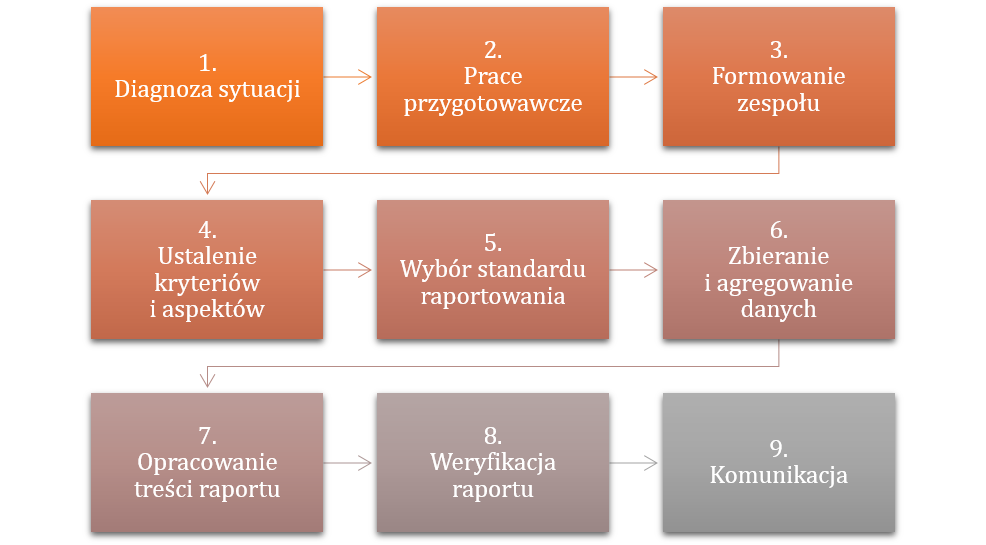

- Diagnoza sytuacji – w punkcie wyjścia do projektu „Raport CSR” firma powinna udzielić sobie odpowiedzi na następujące pytania:

- Jaki jest cel przygotowania raportu?

- W jakich obszarach organizacja wypracuje największą wartość wynikającą z procesu raportowania?

- Jakie są kluczowe obszary działalności firmy w kontekście środowiskowym, społecznym oraz zarządczym (polityki, procedury, regulacje wewnętrzne)?

- Jaka jest grupa interesariuszy firmy i jakie aspekty jej działalności są dla nich istotne?

- Prace przygotowawcze – przygotowanie raportu to złożony proces, w który zaangażowanych zostanie wiele osób nie mających prawdopodobnie styczności z problematyką odpowiedzialnego prowadzenia biznesu. Dlatego organizacja powinna zadbać o edukację przedstawicieli różnych obszarów działalności firmy, np. poprzez szkolenie lub warsztaty wprowadzające w tematykę zrównoważonego rozwoju, celów i standardów raportowania, połączone z prezentacją raportów CSR. Na tym etapie warto rozważyć skorzystanie ze wsparcia zewnętrznego doradcy.

- Formowanie zespołu – właściwy dobór zespołu raportującego jest często kluczem do sukcesu w procesie przygotowania raportu. Formowanie zespołu to nie tylko ustalenie listy pracowników - w tym przedstawicieli kadry kierowniczej i menedżerów, których wsparcie jest niezbędne dla przebiegu prac - oraz osób które mogą i powinny zostać zaangażowane w przygotowanie raportu. Celowe i wskazane jest również przeszkolenie wybranych pracowników w zakresie opracowywania informacji pod kątem ustalonych priorytetów raportowania oraz metod agregowania informacji.

- Ustalenie kryteriów i aspektów – w procesie definiowania aspektów raportowania istotne jest zaangażowanie przedstawicieli interesariuszy zewnętrznych i wewnętrznych, których opinie i rekomendacje pomogą wskazać zagadnienia ważne dla firmy oraz jej otoczenia. Dialog z interesariuszami może być prowadzony w różnych formach: ankiety, wywiady, spotkania warsztatowe, sesje dialogowe (np. prowadzone w oparciu o międzynarodowy standard AA1000SES). Należy również określić, które z realizowanych przez firmę polityk i procedur wpisują się w kryteria ESG (E – environmental / środowisko, S – social reposponsibility / odpowiedzialność społeczna, G – corporate governance / ład korporacyjny), oraz w stosunku do których aspektów firma może podjąć wymierne i konkretne zobowiązania. Sukces tego etapu zależy w dużym stopniu od zaangażowania kadry kierowniczej, która ma możliwość skutecznego przełożenia perspektywy oczekiwań otoczenia zewnętrznego na strategię zrównoważonego rozwoju firmy.

- Wybór standardu raportowania będzie w dużym stopniu determinować dalsze prace nad publikacją. Najczęściej wybieranym standardem umożliwiającym porównywanie wskaźników niefinansowych między różnymi organizacjami jest Global Reporting Initiative (GRI). Wytyczne GRI G4 mają na celu zapewnienie aktualnych i efektywnych wskazówek oraz udzielenie pomocy w przygotowaniu raportu zrównoważonego rozwoju, który będzie zawierał najważniejsze dla danej firmy informacje oraz zapewnienie mechanizmów, dzięki którym sporządzanie raportu CSR stanie się standardową praktyką. Trzeba jednak zaznaczyć, że dyrektywa 2014/95/UE o ujawnieniu danych niefinansowych pozostawia firmom swobodę w zakresie wyboru standardu raportowania, a jednocześnie raport społeczny ma prezentować wskaźniki, które są ważne dla konkretnego podmiotu i odzwierciedlać kluczowe obszary wpływu działalności biznesowej w kontekście ESG. Coraz częściej raporty społeczne odnoszą się również do 17 Celów Zrównoważonego Rozwoju (Sustainable Development Goals) ONZ. Ponadto, specyfika działalności poszczególnych przedsiębiorstw, ich obecność w indeksach giełdowych lub przynależność branżowa mogą również wymagać zastosowania odrębnych wskaźników, nieklasyfikowanych w powszechnie stosowanych standardach. Daje to firmie dodatkową możliwość osiągania korzyści zarządczych, w tym poprzez monitorowanie efektów procesów biznesowych i korygowanie procedur pod kątem ich optymalizacji.

- Zbieranie i agregowanie danych – w tym etapie kluczowe jest zdefiniowanie źródeł potrzebnych informacji oraz ich zakresu, które pozwolą przygotować raport wg wybranego standardu. Należy określić harmonogram, sposób i procedury przekazywania informacji oraz poinformować pracowników innych obszarów o oczekiwaniach zespołu raportującego, który zapewni wsparcie osobom zaangażowanym w proces. Otrzymywane dane powinny być na bieżąco porządkowanei agregowane wg określonych kryteriów i aspektów oraz pod kątem wymogów i wytycznych standardu raportowania. W dużych organizacjach pomocne jest zbudowanie lub wdrożenie systemu pozwalającego na bieżące gromadzenie danych do raportu CSR. Na rynku oferowane są rozwiązania informatyczne umożliwiające zbieranie danych wg wskaźników oraz współpracujących z innymi systemami, z których korzysta organizacja. Repozytoria powinny być zasilane informacjami np. co kwartał, by organizacja mogła na bieżąco oceniać stopień realizacji podjętych zobowiązań i korzystać z najbardziej aktualnych danych.

- Opracowanie treści raportu – jest to etap budowania merytorycznej zawartości dokumentu na podstawie zgromadzonych informacji oraz nadania mu czytelnej i logicznej struktury. Ze względów praktycznych i z uwagi na konieczność zachowania obiektywizmu przy formułowaniu treści raportu, wskazane jest powierzenie tego zadania doradcy zewnętrznemu, który ma możliwość komunikowania się z właścicielami biznesowymi zagadnień prezentowanych w raporcie. Zewnętrzny ekspert sprawuje także nadzór edytorski nad całością tekstu, co zapewnia zachowanie wysokiej jakości, udział niezależnych ekspertów, którzy fachowymi opiniami mogą wzmocnić przestawiane tezy oraz jednolitej stylistyki opracowania. W następnym kroku opracowywany jest layout graficzny, a tekst uzupełnia się o infografiki i zdjęcia.

- Weryfikacja – po opracowaniu treści raportu, zostaje on przesłany do akceptacji przez osoby odpowiedzialne za poszczególne obszary i aspekty. Weryfikacja merytoryczna może obejmować kilka poziomów (właściciele biznesowi, menedżerowie zarządzający, obszar komunikacji korporacyjnej, działy audytu i compliance, etc.), jednak nie powinno dojść do sytuacji, w której dana część raportu zostaje zdyskwalifikowana, np. ze względu na przedstawienie faktycznych uchybień organizacji lub potwierdzonych danych, które stoją w sprzeczności z oficjalną narracją firmy. Zatwierdzony przez zarząd firmy raport, powinien następnie trafić do zewnętrznego audytora, który potwierdzi wiarygodność prezentowanych danych. Możliwe jest również poddanie raportu weryfikacji instytucji, z której standardu korzystano przy jego opracowywaniu (np. GRI) lub przeprowadzenie profesjonalnego badania w oparciu o Międzynarodowy Standard Przeprowadzania Usług Atestacyjnych – ISAE 3000.

- Komunikacja – raport CSR pomaga interesariuszom w ocenie przedsiębiorstwa oraz świadomym podejmowaniu kluczowych decyzji odnośnie do dalszego zaangażowania inwestycyjnego lub ograniczenia współpracy z organizacją (np. w obszarze kontraktów i zakupów). Dlatego to główni interesariusze firmy powinni mieć możliwość zapoznania się z raportem, zanim zostanie on szerzej udostępniony. Dobrą praktyką jest przekazywanie egzemplarza raportu z listem prezesa firmy do najważniejszych przedstawicieli akcjonariuszy, instytucji nadzoru, strony społecznej, liderów opinii, czy klientów. Tradycyjnie raporty wydawane są w wersji papierowej, najczęściej spotykany na rynku nakład oscyluje między 500 a 1000 egz. Coraz częściej jednak przedsiębiorstwa – korzystając ze wsparcia zewnętrznych agencji marketingowych - komunikują raporty społeczne w wersji elektronicznej. W takim przypadku do treści dodawane są filmy, animacje, a nowoczesna, interaktywna forma umożliwia wygodne nawigowanie. Opracowanie planu działań komunikacyjnych powinno uwzględniać dostępność innych kanałów informacyjnych oraz zróżnicowany zakres zainteresowania poszczególnych grup odbiorców – dlatego niektóre firmy publikują dodatkowo skrócone wersje raportów, przeznaczone np. dla pracowników liniowych, prezentujące w interesującej formie główne polityki i osiągnięcia organizacji. Komunikowanie to także etap rozpoczynający proces zbierania informacji zwrotnych, które posłużą do zdiagnozowania organizacji pod kątem kolejnego raportu. Ponadto podmioty – jednostki zainteresowania publicznego, które zostaną objęte ustawą o raportowaniu danych niefinansowych, będą zobowiązane do składania raportów do Krajowego Rejestru Sądowego.

---

Opracowanie własne na podstawie źródeł:

- „10 kroków odpowiedzialnego raportowania” w Kompendium CSR, 16 edycja, pod red. Magdaleny Gójskiej i Marty Karwackiej, Warszawa 2016, MediaPlanet

- „Raportowanie niefinansowe. Poradnik dla Raportujących”, praca zbiorowa pod red. Liliany Anam i Jacqueline Kacprzak, Ministerstwo Gospodarki, Warszawa 2015, Ministerstwo Gospodarki

Paweł Wojciechowski

Magister teologii środków społecznego przekazu (ATK w Warszawie), absolwent podyplomowych studiów marketing i reklama (Szkoła Główna Administracji i Zarządzania, Warszawa) oraz komunikacja i promocja w biznesie (Akademia Ekonomiczna, Poznań).

Posiada wszechstronne doświadczenie w prowadzeniu i koordynowaniu działań i projektów z zakresu komunikacji biznesowej w firmach prowadzących działalność B2B, organizacjach pozarządowych, jak i w spółkach z udziałem Skarbu Państwa.

W latach dziewięćdziesiątych dziennikarz radiowy i rzecznik prasowy Konfederacji Pracodawców Polskich. Następnie na stanowisku dyrektora marketingu w jednej z największych firm organizujących targi i wystawy gospodarcze, odpowiedzialny za wiodące projekty wystawiennicze i konferencyjne dla sektorów IT, energetyki, finansów i przemysłu stoczniowego.

W latach 2001-2003 przewodniczący rady nadzorczej, a następnie prezes zarządu najstarszej polskiej agencji marketingowej. Autor artykułów i felietonów gospodarczych publikowanych m.in. w „Gazecie Małych i Średnich Przedsiębiorstw” oraz „Chemical Review”.

W sektorze bankowym odpowiedzialny za promocję gospodarczą, komunikację wewnętrzną oraz sponsoring i społeczną odpowiedzialność biznesu. Od roku 2005 zarządza fundacjami korporacyjnymi i obszarem korporacyjnego CSR. Ekspert w dziedzinie raportowania społecznego. Twórca polityki dobroczynnej dla Grupy PKP. W latach 2013 – 2016 wiceprezes organizacji samorządu gospodarczego branży kolejowej.

Posiada doświadczenie w prowadzeniu procesów zakupowych w obszarze działań marketingowych i promocyjnych, w tym projektów finansowanych ze środków UE.

Członek grup roboczych ds. etyki i standardów oraz edukacji i popularyzacji CSR w Zespole ds. Zrównoważonego Rozwoju i Społecznej Odpowiedzialności Przedsiębiorstw przy Ministrze Rozwoju i Inwestycji. Ekspert instytutu Locus.edu.pl

Jego zawodową pasją są projekty na pograniczu kultury, edukacji i biznesu.